こんにちは。ジョージア移住の専門家「レオ」です。

最近、「ジョージア 定期預金 金利 GEL」というキーワードで情報を探している方が本当に増えている印象ですね。日本の超低金利を考えると、年利10%を超えるようなジョージアのGEL(ラリ)建て定期預金は、すごく魅力的に見えると思います。

でも、いざ調べてみると「本当にそんなに金利が高いの?」「ジョージアの銀行って大丈夫?」「非居住者でも口座開設できるの?」といった疑問や、ジョージアの通貨リスク、ラリ預金のリスクについて不安を感じる方も多いんじゃないでしょうか。

この記事では、ジョージアの主要銀行の金利比較はもちろん、口座開設の方法、税金や預金保険の仕組み、そして見落としがちな為替リスクまで、皆さんが知りたい情報を分かりやすく解説していきますね。

- GEL建て定期預金の最新金利水準

- 主要銀行(TBC, BOGなど)の預金条件と金利比較

- 非居住者が口座開設する具体的な方法

- 為替や信用格付けなどの潜在的リスク

ジョージア定期預金の金利とGEL建ての魅力

まずは、多くの方が一番気になっている「GEL建て預金の魅力」について掘り下げていきます。なぜジョージアの金利はこんなに高いのか、具体的な銀行のプランはどうなっているのか、見ていきましょう。

- GEL定期預金の高金利は本当か?

- 主要銀行の金利比較:TBCとBOG

- 最低預金額と預入期間の条件

- 利息受取方法と途中解約ペナルティ

- 非居住者の口座開設とオンライン手続き

- ジョージア投資の魅力と経済成長

GEL定期預金の高金利は本当か?

結論から言うと、本当です。2025年現在、ジョージアの大手銀行ではGEL建ての定期預金で年利10%を超えるプランは珍しくありません。

例えば、1年物で年9%~11%程度、2年以上の長期になると年11%を超える金利を提示している銀行もあります。これは、日本の金利水準からすると驚異的ですよね。

専門家レオ

私が使っているBank of Georgiaのモバイルバンキング経由だと、1年定期で11.3%を超える金利が出ていることもありましたよ!

では、なぜこんなに金利が高いのでしょうか?

主な理由は、ジョージアが「新興国」であることと、中央銀行の金融政策にあります。

ジョージア国立銀行(NBG)は、国内のインフレ(物価上昇)を抑えるために、政策金利(リファイナンス金利)を高めに設定しています。2025年11月時点でも8.00%という高い水準を維持していますね。(参照:ジョージア国立銀行)

銀行は、この政策金利を基準にして預金金利を決めるため、結果として私たち預金者が受け取る金利も高くなる、という仕組みです。また、経済成長が著しく企業の資金需要も旺盛なため、銀行は貸出の原資となる預金を集めるために、魅力的な金利を提示する必要があるんですね。

主要銀行の金利比較:TBCとBOG

ジョージアにはいくつか銀行がありますが、市場シェアの大部分を占めているのがTBC BankとBank of Georgia (BOG)の二大メガバンクです。どちらもロンドン証券取引所に上場しており、透明性や信頼性は比較的高いと言えます。

この2行に加えて、BasisbankやCredo Bankといった中堅銀行も、シェア拡大のために非常に競争力のある金利を提示しています。

2025年時点での、主要銀行のGEL建て定期預金(1年物)の金利目安を比較表にしてみました。

| 銀行名 | 1年物の名目金利(目安) | 特徴 |

|---|---|---|

| Basisbank | 約 10.95% ~ 11.70% (18ヶ月) | 中堅銀行で、市場最高水準の金利を提示することが多い |

| TBC Bank | 約 10.70% | 最大手。モバイルアプリ経由で金利上乗せ(+0.1%など)あり |

| Bank of Georgia (BOG) | 約 10.50% | TBCと並ぶ大手。デジタル開設で金利優遇(+0.25%など)あり |

| TeraBank | 約 10.50% | UAE資本。12~14ヶ月もので高金利を提示 |

| Credo Bank | 約 10.20% | マイクロファイナンス出身。アプリ経由での開設に注力 |

| Liberty Bank | 約 10.20% | 支店網が広く、地方に強い。預金額に応じた金利設定の場合あり |

TBCとBOGの金利はほぼ同水準で競い合っていることが多いですね。どちらもデジタル化に力を入れており、モバイルアプリから定期預金を作成すると、店頭よりも高い金利が適用されるキャンペーンを頻繁に行っています。

最低預金額と預入期間の条件

「高金利は分かったけど、始めるのにいくら必要なの?」という点も気になりますよね。

ジョージアの定期預金は、驚くほど少額から始められます。

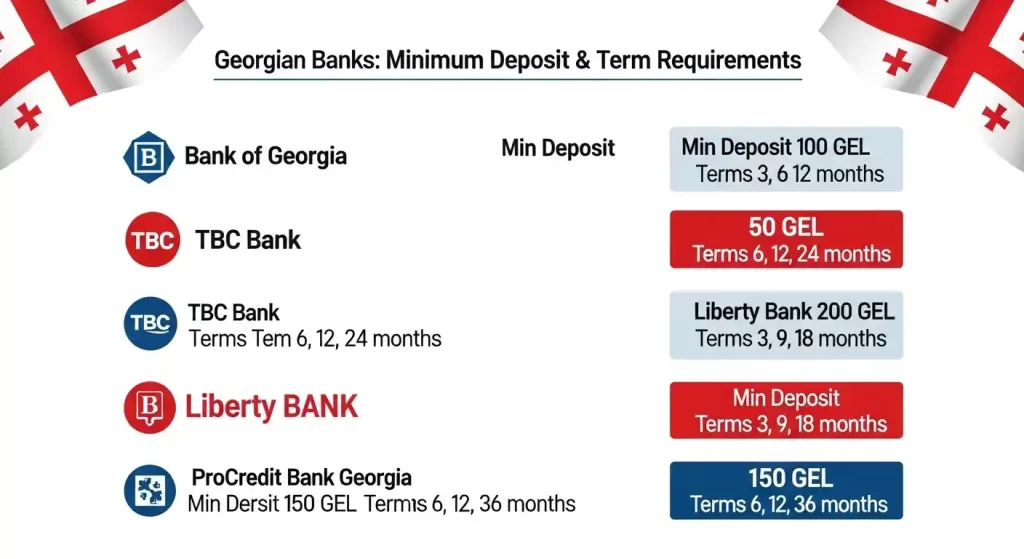

例えば、TBC BankやCredo Bankの最低預入額は100 GELから。1GEL=58円で換算しても、わずか5,800円程度です。さらにBank of Georgiaに至っては、10 GEL(約580円)から定期預金を開設できるプランもあります。

預入期間については、多くの銀行で3ヶ月、6ヶ月、12ヶ月(1年)、18ヶ月、24ヶ月(2年)といった選択肢が用意されています。

一般的に、預入期間が長いほど金利は高くなる傾向があります。特に2年物(24ヶ月)では年11%を超えるような、非常に高い金利が設定されていることが多いです。

専門家レオ

まずは少額から試してみたい、という方にも優しい設計ですよね。私も最初は100GELから始めてみましたよ。

利息受取方法と途中解約ペナルティ

定期預金を組む際、利息の受け取り方も選べます。多くの銀行で共通しているのは以下の2パターンです。

- 満期一括受取: 満期時に、元本と利息をまとめて受け取る方法。一般的に、こちらの方が金利は高く設定されます。

- 毎月受取: 利息だけを毎月、普通預金口座などで受け取る方法。金利は満期受取より0.2%~0.5%程度低くなりますが、毎月インカムゲインが欲しい方には人気です。

TBC Bankなどでは、預入時に利息を前倒しで受け取るオプションを選べる場合もあるようです。

そして、高金利の裏返しとして最も注意すべきなのが「途中解約ペナルティ」です。

非居住者の口座開設とオンライン手続き

「日本にいながらジョージアの銀行口座を開設できるの?」これは、私がいちばん多く受ける質問の一つです。

結論から言うと、外国人(非居住者)でもジョージアの銀行口座開設は可能です。これはジョージアの大きな魅力の一つですね。

ただし、銀行によって手続きが大きく異なります。

TBC Bankの場合

TBCは非居住者向けのオンライン申請ポータル(nonresident.tbcbank.ge)を用意しています。ウェブ上でパスポート情報などを入力して申請した後、最終的にはジョージア国内の支店に出向いて本人確認(KYC)を行う必要があります。

Bank of Georgia (BOG) の場合

BOGは原則として、本人が現地支店に来店して対面で手続きする必要があります。パスポートや住所証明(日本の住所でOKな場合も)などを提示して申請します。

現地に行かずに開設する方法(リモート開設)

「どうしてもジョージアまで行けない」という場合、委任状(POA)を使った代理人による開設も可能です。

日本国内の司法書士事務所や、ジョージア現地のコンサルティング会社(PB Services社など)が、このアポスティーユ取得代行から現地代理人による口座開設までをパッケージサービスとして提供しているケースが増えていますね。

ただし、近年はマネーロンダリング対策で審査が厳格化しており、リモート開設のハードルは上がっている傾向にあります。特にBOGのプレミアム部門である「SOLO」などは、専任担当者が付くため、リモートでのやり取りがスムーズに進む可能性があり、高額を預けたい方には推奨されることが多いです。

ジョージア投資の魅力と経済成長

GEL預金の高金利は、ジョージア経済そのものの力強さにも支えられています。

ジョージアは近年、目覚ましい経済成長を遂げており、2025年もGDP成長率が7%前後と高水準で推移しています。これは、観光立国としての地位確立に加え、IT産業やサービス業が急速に伸びていることが背景にあります。

特に魅力的なのは以下の点かなと思います。

- 低い税率: 法人税率は一律15%と低く、海外からの投資を積極的に呼び込んでいます。

- ビジネスのしやすさ: 行政手続きの多くがオンライン化されており、外国企業や個人事業主でもビジネスを始めやすい環境が整っています。

- 地政学的な位置: ヨーロッパとアジアの交差点に位置し、物流や貿易のハブとしての潜在力も高いです。

こうした堅調な経済基盤が、銀行セクターの安定や通貨価値(長期的には)を支える要因になっている、と考えられますね。

ジョージア定期預金、金利GELのリスクと対策

ここまでGEL預金の魅力的な側面を見てきましたが、当然ながら「リスク」も存在します。高金利(ハイリターン)には、必ず相応のリスク(ハイリスク)が伴います。ここからは、必ず知っておくべき注意点を解説します。

- ジョージア通貨リスク:GEL/JPY為替変動

- 信用格付けとカントリーリスク

- インフレ率と実質金利の注意点

- 税金と預金保険のポイント

- ジョージア定期預金、金利GELの総まとめ

ジョージア通貨リスク:GEL/JPY為替変動

GEL建て定期預金における最大のリスクは「為替リスク」です。

私たちは日本円(JPY)で生活しているので、いくらGELで10%の利息を受け取っても、満期時にGELをJPYに換金する際、預けた時よりもGELの価値が下がって(円高GEL安に)いれば、利益が相殺されたり、元本割れしたりする可能性があります。

近年のGEL/JPY相場を見てみましょう。

2025年11月時点では、1GEL≒57.8円前後で推移しています。しかし、ほんの数年前は1GEL=40円台だった時期もあり、ここ数年で急激な円安GEL高が進んだことが分かります。逆に、2025年前半には52円台までGEL安になる場面もありました。

このように、GEL/JPYの為替レートは変動が非常に大きい(ボラティリティが高い)のが特徴です。

専門家レオ

例えば、1GEL=55円の時に100万円(約18,181GEL)を預けたとします。

1年後に10%の利息が付いて19,999GELになったとしても、もしその時1GEL=45円まで円高GEL安が進んでいたら…

日本円換算では約90万円になり、元本の100万円を割ってしまいます。

高金利は、この為替変動リスクを引き受けることへの「プレミアム(上乗せ金利)」である、と理解しておくことが大切です。

信用格付けとカントリーリスク

次に、「ジョージアという国、または銀行が破綻するリスクはないのか?」という点、つまり信用リスク(カントリーリスク)です。

国の信用度を測る指標として「信用格付け」があります。これは、格付け会社(FitchやMoody’sなど)が、その国の経済や財政の安定性を評価したものです。

2025年時点でのジョージアの格付けは、以下のようになっています。

- Fitch (フィッチ): BB (ネガティブ見通し)

- Moody’s (ムーディーズ): Ba2 (ネガティブ見通し)

これは、どちらも「投資適格未満(準投資不適格)」または「スペキュレーティブ・グレード(投機的等級)」と呼ばれるカテゴリーに分類されます。

TBCやBOGといった大手銀行がすぐに破綻する可能性は低いと考えられますが、国全体としては、こうしたリスクを抱えていることは認識しておく必要があります。

インフレ率と実質金利の注意点

金利を考える上で、もう一つ忘れてはならないのが「インフレ率(物価上昇率)」です。

私たちが本当に見るべきなのは、表面上の金利(名目金利)ではなく、その金利からインフレ率を差し引いた「実質金利」です。

実質金利 ≒ 名目金利 - 予想インフレ率

ジョージアの直近のインフレ率は、年率約5%前後で推移しています(2025年10月時点で5.20%)。

仮に、定期預金の金利(名目金利)が年10.5%だったとしましょう。

実質金利 ≒ 10.5% - 5.0% = 5.5%

実質金利でもプラス5.5%というのは、世界的に見ても非常に高い水準です。つまり、物価が上がるスピードよりも、預金が増えるスピードの方が速いことを意味しており、資産の購買力を高める効果が期待できます。

ただし、もしインフレがさらに加速して10%を超えるような事態になれば、せっかくの名目金利10.5%でも、実質金利はマイナスになってしまう可能性もある、ということです。中央銀行(NBG)がインフレ抑制にコミットしているのは、このためですね。

税金と預金保険のポイント

最後に、GEL預金に関わる制度面、税金と預金保険について確認しておきましょう。

税金(源泉徴収)

日本居住者がジョージアの銀行で利息を受け取ると、ジョージア国内で5%の源泉徴収税が課されます。

例えば、1,000GELの利息が発生した場合、50GELが税金として引かれ、950GELが口座に入金されるイメージです。

日本とジョージアの間には「租税条約(DTA)」が結ばれており、この5%という源泉徴収税率の上限が定められています。

預金保険制度

万が一、ジョージアの銀行が破綻した場合に預金者を保護する仕組みとして「預金保険制度」があります。

現在の保護上限額は、1銀行・1預金者あたり 30,000 GEL となっています(GEL以外の外貨預金も合算)。

1GEL=58円換算で約174万円ですね。

この上限額は、2026年4月1日からは 50,000 GEL(約290万円)へと引き上げられることが決まっています。これは預金者にとって朗報と言えますね。

もし30,000 GELを超える資金を預ける場合は、TBC、BOG、Libertyなど、複数の銀行に資金を分散させることで、それぞれで保険の適用を受け、保護される総額を増やすというリスク管理も考えられます。

ジョージア定期預金、金利GELの総まとめ

最後に、ジョージアのGEL建て定期預金について、重要なポイントをまとめます。

- ジョージアのGEL定期預金金利は年10%超も可能

- 政策金利(8%)が高く銀行の預金金利も連動している

- TBC BankやBank of Georgia (BOG)が二大銀行

- Basisbankなど中堅銀行がさらに高い金利を出すことも

- 最低預金額は10GELや100GELからと少額

- 預入期間は3ヶ月~24ヶ月が一般的で長期ほど高金利

- 途中解約ペナルティは非常に厳しくマイナス金利もあり得る

- 預金は必ず満期まで使わない余裕資金で行う

- 非居住者でも口座開設は可能

- TBCはオンライン申請+現地確認、BOGは原則現地訪問

- 委任状(POA)とアポスティーユでリモート開設も可能だが複雑

- 最大のリスクはGEL/JPYの為替変動

- 円高GEL安が進めば高金利でも元本割れの可能性

- 国の信用格付けは「投機的等級(BB/Ba2)」

- インフレ率(約5%)を引いた実質金利でもプラス圏

- 利息には現地で5%の源泉徴収税がかかる

- 日本での確定申告と外国税額控除の確認が必要

- 預金保険は1行あたり30,000 GELまで(2026年4月から50,000 GELに増額)

専門家レオ

高金利は本当に魅力的ですが、為替リスクやカントリーリスクもしっかり理解した上で、ご自身の資産の一部として検討するのが良いかなと思います。

この記事が、皆さんの判断の助けになれば嬉しいです!